不動産M&Aと不動産売買の違いとは?メリット・デメリット、具体的方法と注意点を解説

不動産を売買する方法としては不動産売買が一般的ですが、近年は不動産M&Aという手法が注目を集めています。不動産M&Aでは、物件そのものではなく、不動産を保有・運営する会社ごと引き継ぐ手法で、事業承継や投資の幅を広げる手段として活用されています。

本記事では、不動産M&Aと不動産売買の違いを整理し、それぞれのメリット・デメリット、具体的な進め方や注意点についてわかりやすく解説します。

不動産M&Aとは

不動産M&Aは、一般的な不動産売買やM&Aとは仕組みや考え方が異なります。特に事業の立て直しや法人の閉鎖準備で不動産売却を行う際は、不動産M&Aが適している場合もあるため、不動産M&Aがどのような取引なのかを理解しておきましょう。

まずは不動産M&Aの基礎知識をはじめ、不動産売買や通常のM&Aとの違いについて解説します。

不動産M&Aの基礎知識

不動産M&Aとは、不動産そのものを売買するのではなく、不動産を保有・運営している会社や事業を対象として行うM&Aを指します。具体的には、株式譲渡や事業譲渡といった手法を用いて、不動産を含む会社の権利・義務をまとめて引き継ぐことになります。

物件だけでなく、賃貸借契約、管理体制、従業員、取引先との関係なども引き継がれるのが特徴です。不動産M&Aは、不動産だけを取引するのではなく、「会社や事業を取引する」と考えると分かりやすいでしょう。

不動産M&Aと不動産売買の違い

不動産M&Aと不動産売買の最大の違いは、取引対象にあります。不動産売買は、土地や建物といった不動産そのものが取引対象となる一方で、不動産M&Aは不動産を保有・運営する会社や事業を対象とするため、物件だけでなく、賃貸借契約、管理体制、従業員、金融機関との取引関係などもまとめて引き継がれます。

不動産売買では売主と買主の間で物件ごとに契約条件を定めますが、不動産M&Aでは株式譲渡や事業譲渡を通じて、会社もしくは事業全体で契約条件を定めることになります。税務・法務・財務の検討範囲が広くなるため、専門的な対応が求められます。単に不動産を取得するのか、不動産事業そのものを取得するのかという点が、両者を分ける本質的な違いといえるでしょう。

不動産M&Aと通常のM&Aの違い

不動産M&Aと通常のM&Aは、会社や事業を引き継ぐ点では共通していますが、重視されるポイントに違いがあります。通常のM&Aでは、売上成長性や技術力、人材、ブランド力など「事業そのものの将来性」が評価の中心となりますが、不動産M&Aでは、不動産の収益性や資産価値、賃貸借契約の内容、稼働状況、修繕履歴、借入金の条件など、不動産に関連する要素が重要視されます。

特に、簿外債務や修繕リスク、法的規制の有無などは慎重な確認が必要です。このように、不動産M&Aは通常のM&Aに不動産取引の視点が加わる点が大きな特徴といえるでしょう。

不動産M&Aのメリット

不動産M&Aには、一般的な不動産売買では得られない多くのメリットがあります。物件だけでなく、不動産事業全体を引き継ぐことで、収益基盤や運営体制を一括で取得できる点が大きな特徴となります。

ここでは、不動産M&Aならではの代表的なメリットについて詳しく解説します。

買主側のメリット

不動産取得税や登録免許税を節税できる

不動産M&Aでは、土地や建物の所有権を直接移転するのではなく、株式譲渡や事業譲渡によって不動産を保有する会社や事業を引き継ぐ形となるため、不動産取引に伴う不動産取得税や登録免許税は原則として課税されません。役員変更時に登録免許税が数万円ほど必要となりますが、不動産取引時と比べると割安といえます。

不動産売買では、不動産の固定資産税評価額等に応じて税負担が発生しますが、不動産M&Aでは税務上の取扱いが異なるため取引時の税負担を削減できます。取得に伴う初期コストを抑えつつ、不動産事業全体を引き継げる点は、買主にとって大きなメリットといえるでしょう。

不動産市場に出回らない物件を取得できる

企業が保有する不動産は、事業用資産として長期間保有されているケースも多いため、売却情報が公開されることはほとんどありませんが、事業承継や経営方針の転換を理由に会社や事業ごと譲渡される場合、企業が保有している全ての不動産がM&Aの対象となることもあります。

不動産M&Aで事業売却を検討している企業の中には、優良立地や高収益を生む不動産を保有しているケースも多く、競争が少ない環境で条件交渉ができる点も不動産M&Aならではの魅力といえるでしょう。

割安価格で物件を取得できる場合がある

不動産M&Aでは、会社が保有している不動産の価格だけではなく、会社全体の財務状況や事業の継続性を踏まえて譲渡価格が決定されるため、市場価格よりも安くで不動産を取得できる可能性があります。

後継者不在や経営状況の悪化を背景とした売却では、早期譲渡を優先するケースも少なくありません。魅力的な不動産を多く所有している企業を買収することが出来れば、コスト面でのメリットが大きくなるでしょう。

売主側のメリット

節税効果が期待できる

不動産M&Aでは、不動産そのものを売却するのではなく、株式譲渡や事業譲渡によって会社や事業を引き継ぐ形となるため、税務上の取り扱いが不動産売買とは大きく異なります。

株式譲渡の場合、株式の売却益は譲渡所得として課税されるため、法人税や消費税等の負担を抑えられる可能性があります。例えば不動産売却後に法人を閉鎖する場合、法人税や消費税等が課税された後に残余財産に対しても「みなし配当」として課税対象となりますが、不動産M&Aでは、株式譲渡に対する課税だけで済むため、節税効果が期待できるのは大きなメリットといえるでしょう。

廃業にかかる手間やコストを削減できる

不動産事業を廃業する場合、保有不動産の売却、借入金の整理、賃貸借契約の解約、従業員対応など、多くの手続きとコストが発生します。不動産M&Aを活用すれば、会社や事業を一括して第三者に引き継ぐことができるため、これらの煩雑な手続きを大幅に軽減することが可能です。

清算や解散に伴う費用や時間的負担を抑えつつ、事業の価値を対価として回収できる点は、廃業を検討している売主にとって大きなメリットとなります。

従業員の雇用を継続できる場合がある

不動産M&Aでは、物件だけでなく、不動産管理や運営に携わる従業員も含めて事業が引き継がれるケースも多いため、廃業によって従業員を解雇せざるを得ない状況を回避でき、雇用の継続につながる可能性があります。

長年培ってきたノウハウや経験を持つ人材をそのまま引き継げる点は、買主にとっても大きなメリットです。売主としても、従業員の生活や将来を守れる点で、心理的な負担を軽減できるでしょう。

不動産M&Aのデメリット

不動産M&Aには、買主・売主双方にメリットがある一方で、デメリットも存在します。会社や事業を引き継ぐ取引であるため、リスクの見極めや専門的な対応が欠かせません。

ここからは、不動産M&Aを検討する際に押さえておきたい主なデメリットについて解説します。

買主側のデメリット

多くの時間と労力が必要になる

不動産M&Aでは、単に物件の価値を確認するだけでなく、会社全体の財務状況や契約関係、借入金の内容、賃貸借契約の条件、修繕履歴、法的リスクなど、多岐にわたる項目を精査する必要があるため、通常の不動産売買と比べて、デューデリジェンス(詳細調査)に多くの時間と労力がかかります。

交渉相手は法人となるケースが多く、意思決定にも時間をかかりやすい特徴があります。買収後の事業運営や体制変更も見据えた検討が求められるため、スピード感を重視する取引には不向きな場合もあり、長期的な視点で取り組む姿勢が求められます。

潜在的リスクを引き継ぐ可能性がある

不動産M&Aでは、会社や事業を包括的に引き継ぐため、表面上は見えにくいリスクも同時に承継してしまう可能性があります。帳簿に反映されていない簿外債務、過去の契約に起因するトラブルや未対応のトラブル、法令違反の可能性などが後から判明するケースもあります。

特に株式譲渡の場合は、会社の権利義務をそのまま引き継ぐことになるため、想定外の負担が発生するリスクは否定できません。こうしたリスクを最小限に抑えるためには、事前調査を徹底し、契約内容や補償条項を慎重に検討することが重要となります。

専門知識が必要で手数料が高額になる

不動産M&Aを進めるには、不動産の知識に加えて、M&A特有の法務・税務・会計の専門知識が不可欠です。そのため、M&A仲介会社や弁護士、税理士、公認会計士など、複数の専門家を起用する必要があり、結果として手数料や報酬が高額になる傾向があります。

不動産売買であれば仲介手数料のみで済むケースでも、不動産M&Aでは成功報酬やデューデリジェンス費用などが発生し、コスト負担が重くなりがちです。取引規模によっては、これらの費用が投資利回りに大きく影響することもあるため、事前に総コストを把握したうえで慎重に判断する必要があります。

売主側のデメリット

買い手が見つからない可能性がある

不動産M&Aは、単に物件を売却する不動産売買と異なり、会社や事業全体を引き継ぐ取引となるため、買い手の数が限定されやすい傾向があります。特に収益性が低い不動産を多く保有している場合や、管理体制が属人化しているといったケースでは、買収後のリスクを懸念され、交渉が進まないことも考えられます。

専門的な知識や経営スキルが求められるため、M&Aに慣れた法人や投資家が主な対象となることから、売却を希望してもすぐに条件に合う買い手が見つからず、想定よりも時間がかかってしまう可能性があります。

節税メリットが小さい場合がある

不動産M&Aは節税効果が期待できる手法として紹介されることが多いものの、すべてのケースで必ずしも大きな節税メリットが得られるとは限りません。評価替えを行った際の含み益が小さい場合や、利益剰余金が少ない場合には、株式譲渡よりも不動産売却の方が税務上有利になるケースもあります。

株式譲渡による譲渡益は原則として課税対象となるため、想定していたほど手取りが増えないことも考えられます。不動産M&Aを検討する際は、個別の状況に応じた慎重な税務検討が不可欠といえます。

引き継ぎが難航する可能性がある

不動産M&Aでは、物件だけでなく、賃貸借契約や管理体制、従業員、取引先との関係なども引き継がれるため、引き継ぎ業務が上手く進まないケースもあります。経営者個人の判断や人脈に依存してきた企業では、買収後に業務が停滞したり、従業員や取引先が離れてしまうリスクも考えられます。

金融機関との借入契約において、経営者変更に伴う条件変更や再審査を求められることもあり、想定外の調整が必要になる場合もあります。旧経営者が事業運営に関与する「ロックアップ(引き継ぎ義務)」が設定されることも多く、一定期間の引き継ぎ支援や情報共有が求められる点を理解しておく必要があるでしょう。

不動産M&Aの具体的な方法

不動産M&Aでは、「株式譲渡」と「会社分割」による方法が主に用いられます。どちらの方法を選択するかによって、税務上の取扱いやリスクの引き継ぎ範囲、手続きの負担などが大きく異なります。

ここでは、それぞれの仕組みや特徴を整理し、不動産M&Aの具体的な方法について図解で解説します。

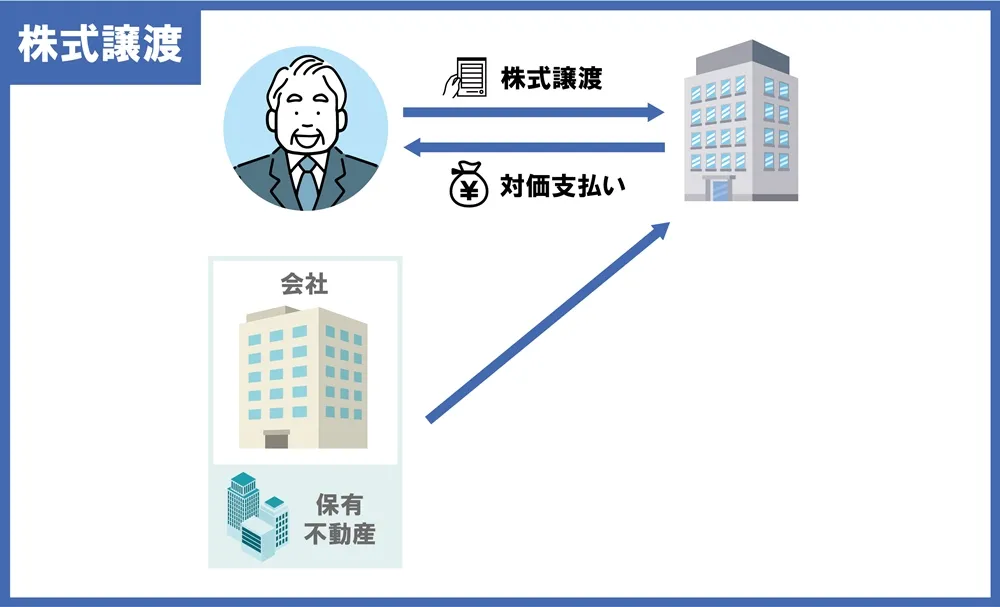

株式譲渡によるM&A

株式譲渡によるM&Aは、不動産を保有・運営する会社の株式を買主企業に移し、売主企業を子会社にする方法です。最大の特徴は、不動産の名義(所有者)が会社のまま変わらない点で、原則として不動産取得税・登録免許税(不動産の所有権移転登記に伴うもの)は発生しません。

賃貸借契約、管理委託契約、従業員、許認可、取引先、借入契約なども基本的に会社に紐づいたまま包括承継され、運営を止めずに引き継ぎやすい一方、簿外債務や訴訟・税務リスクなど“見えない負債”もまとめて引き受ける可能性があります。税務面では、売主側は株式譲渡益が課税対象となります。事業で不動産取引を行った訳ではないため、税務処理が比較的シンプルになりやすいのもポイントです。

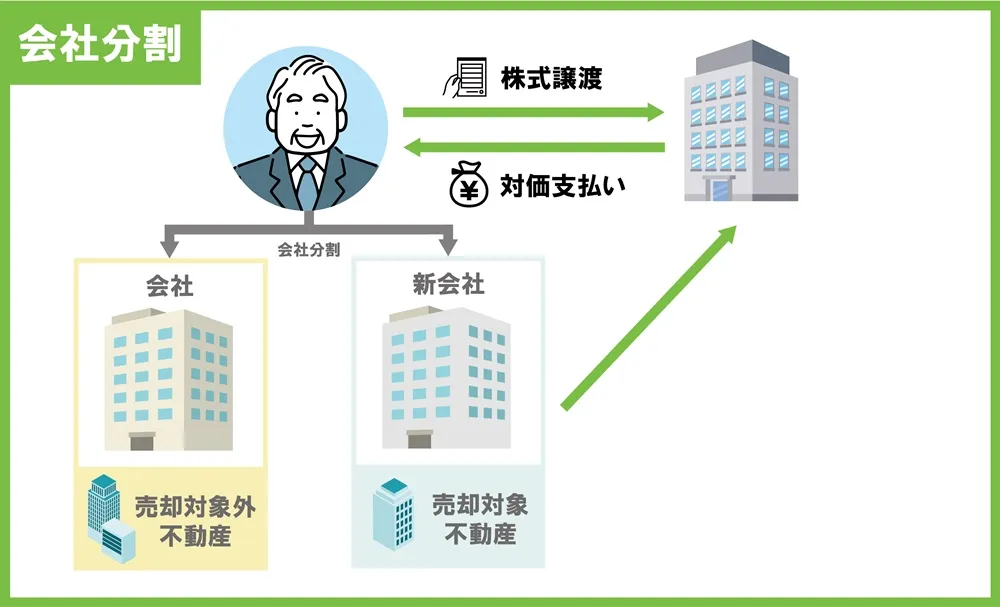

会社分割によるM&A

会社分割によるM&Aは、不動産事業(対象物件、賃貸借契約、管理体制、従業員、関連債務など)を“事業単位”で切り出し、別会社(既存会社または新設会社)に承継させてから買主企業が取得する方法です。

全ての不動産が対象となる株式譲渡と異なり、取引したい不動産に限定した不動産M&Aができるのが大きな特徴です。ただし、不動産に抵当権等が設定されている場合は、債務移転に金融機関の同意が必要になることが多く、実務負担は株式譲渡と比べて重くなる傾向にあります。

税務面では「適格分割」に該当するかどうかが重要なポイントです。適格要件を満たす場合、承継資産は帳簿価額で引き継がれ、含み益に対する課税は繰り延べられます。一方、「非適格分割」の場合は、資産を時価で移転したものとみなされ、含み益に対して法人税が課税される可能性があります。対象不動産が多い場合は、課税額が大きくなることもあるため、事前の税務検討が不可欠といえるでしょう。

不動産M&Aの注意点

不動産M&Aでは、会社や事業を包括的に引き継ぐことになるため、思わぬ事態に陥ってしまうリスクを抱えています。特に税務上の否認リスク、帳簿に表れない潜在債務、金融機関との借入条件の変更など、事前に把握しておくべき重要なポイントは少なくありません。

ここでは、不動産M&Aを進めるうえで、特に注意すべき3つのポイントについて解説します。

否認リスク

不動産M&Aでは、株式譲渡や会社分割などのスキームにより、不動産売買より税負担を抑えられる場合がありますが、取引の実態が伴わないと判断されると、税務署に否認され、想定外の税金が課されるリスクがあります。

例えば「形式は株式譲渡でも、実態は不動産を移すためだけの取引」とみなされた場合、売却益課税や消費税等の納税が必要になる可能性があります。時価と乖離した価格設定、短期間での組織再編や資産移転が続く場合は特に注意が必要なため、税理士等に事前に確認しておくことが重要です。

潜在債務

不動産M&Aでは、会社や事業を包括的に引き継ぐため、帳簿に記載されていない潜在債務を承継してしまう可能性があります。未払い残業代、未処理のクレーム、契約違反に基づく損害賠償リスク、過去の法令違反に起因する行政処分、修繕未実施による将来的な大規模支出などが考えられます。

特に株式譲渡の場合は、会社の権利義務をそのまま引き継ぐため、買収後に問題が顕在化する可能性があります。デューデリジェンスを徹底するとともに、表明保証や補償条項を検討するようにしましょう。

借入対応

不動産会社は、金融機関からの多額の借入を行っているケースが多くなりますが、不動産M&Aにより経営権が移転すると、借入契約に定められたCOC条項や財務制限条項に抵触する可能性があります。

期限の利益を喪失したり、条件変更や追加担保の提供を求められることもあります。M&A成立後に資金繰りが不安定になる事態を避けるためにも、事前に金融機関と協議し、承諾や条件確認を行っておくこととともに、旧経営者の個人保証の扱いについても確認しておくことが重要です。

まとめ

不動産M&Aは、土地や建物そのものを売買する不動産売買と違い、不動産を持つ会社や事業ごと引き継ぐ取引です。物件だけでなく賃貸借契約や管理体制、従業員、取引先、借入関係まで一括で承継でき、買主は市場に出ない物件に出会えたり、取得コスト(不動産取得税・登録免許税など)を抑えられる可能性がある一方で、デューデリジェンスに時間と費用がかかり、簿外債務などの潜在リスクを引き継ぐデメリットも存在します。

税務上の否認リスクや金融機関のCOC条項への対応など、いくつか注意点があることに加え、不動産売買とどちらが適切かは目的や状況によるため、専門家に相談しながら進めるようにしましょう。